Esto es lo que gana Aena, en detalle: ha convertido la impaciencia en un negocio que vale 152 millones

Un vendedor de una tienda de móviles que canta ópera temblando de los nervios y gana un talent show. David Bisbal trabajando en un vivero antes de salir en Operación Triunfo. La industria del entretenimiento lleva décadas vendiendo el mismo mensaje: el talento está en todas partes, solo hay que descubrirlo. Pero hay otro talento menos romántico que a menudo pasa desapercibido: el de hacer dinero donde nadie más lo había visto.

Aena acaba de demostrarlo con sus resultados de 2024. Ha convertido una línea de negocio testimonial en una mina de oro: los servicios VIP. En solo seis años han pasado de 79 millones de euros (2019) a 152 millones en 2024, el último con los resultados publicados. Serán más millones cuando publiquen los de 2025.

Han duplicado su facturación y representan ya más del 10% de los ingresos comerciales de la empresa, frente al 5% que suponían en 2019. Lo contó El Economista y es una estupenda percha para contar el cambio en la forma en la que Aena extrae valor de sus aeropuertos: cada vez depende menos de la cifra bruta de pasajeros, y cada vez se enfoca más en monetizar la experiencia de quienes pueden y quieren pagar por evitar las incomodidades del tránsito de las masas.

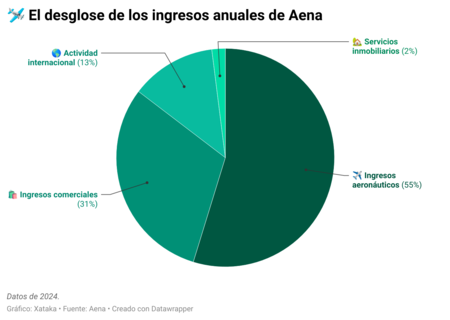

El reparto de los ingresos de AENA

Aena cerró 2024 con unos ingresos de 5.828 millones de euros, un 13,3% más que en el año anterior. Pero ni todo ese dinero sale del mismo lugar, ni crece al mismo ritmo, según podemos comprobar leyendo la cuenta de resultados de la empresa. La estructura de sus ingresos está construida sobre cuatro pilares:

1. Ingresos aeronáuticos

→ 3.148 millones de euros, +13,7%.

Es el núcleo duro de su negocio: se trata de las tasas que pagan las aerolíneas por usar las instalaciones. Aterrizajes, despegues, uso de terminales, asistencia a pasajeros...

Son ingresos regulados, con precios fijados según un marco que limita su crecimiento. Representan el 55% del total. Suben con el tráfico (309,3 millones de pasajeros en España en 2024, un 9,2% más), pero su margen de maniobra es estrecho.

2. Ingresos comerciales

→ 1.760 millones de euros, +14,7%.

Aquí es donde Aena ha aprendido a jugar. Son los ingresos que genera dentro de los aeropuertos, más allá del servicio básico de transporte aéreo. Y el crecimiento es superior al del tráfico, lo que significa que Aena está sacando más dinero por cada pasajero.

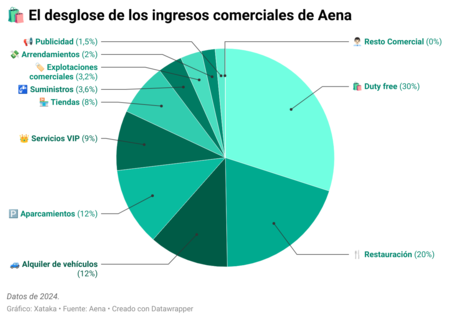

Dentro de esta categoría, el desglose es llamativo:

- Tiendas libres de impuestos (duty free): 527 millones de euros, el componente más grande. Un crecimiento del 28,2% respecto a 2023.

- Restauración: 347,9 millones (+7%).

- Aparcamientos: 204,1 millones (+13,3%).

- Alquiler de vehículos: 207,7 millones (+12,5%).

- Servicios VIP: 156,2 millones (+31,3%).

- Tiendas: 136 millones (+1,6%).

Los servicios VIP no son los que más facturan, pero sí son los que más crecen. Y su margen es brutal: un 83,3% de EBITDA en 2024, solo superado por el negocio comercial en su conjunto.

3. Servicios inmobiliarios

→ 114,3 millones de euros, +8,4%.

Este es quizá el segmento menos visible pero más rentable de toda la estructura de Aena. Con un margen EBITDA del 78,8%, solo superado por la actividad comercial, los servicios inmobiliarios demuestran que no hace falta muchísimo volumen para generar mucho valor.

Aquí entran los alquileres de espacios para carga aérea (representan el 46% del total de esta línea), pero también oficinas, hangares, terrenos y locales técnicos. Es un negocio de largo plazo, con contratos estables y clientes recurrentes. El sueño del inversor. Las aerolíneas necesitan bases operativas, los operadores logísticos requieren almacenes cerca de las pistas, y las empresas auxiliares piden espacios para el mantenimiento.

La carga aérea en concreto se ha convertido en un activo estratégico. Con un comercio electrónico que no deja de crecer por todo el mundo, los aeropuertos no son solo tránsito de pasajeros, sino también centros logísticos. Aena lo sabe y cobra en consecuencia. Los ingresos por carga alcanzaron los 52,7 millones de euros en 2024, consolidándose como el componente principal de este segmento.

Es un negocio menos elástico que el comercial porque no crece al mismo ritmo que el tráfico de pasajeros, pero aporta ingresos predecibles, márgenes altos y poca volatilidad. Un rincón de estabilidad casi asegurada.

4. Actividad internacional

→ 727,3 millones de euros, +17,9%.

Aena lleva años intentando replicar fuera de España el modelo que tan bien le está funcionando dentro. Y los números empiezan a acompañar. La actividad internacional creció un 17,9% en 2024, el mayor incremento de todos los segmentos, aunque su rentabilidad aún es bastante inferior a la del resto del grupo, un 44,9% de margen EBITDA vs el 60,2% promedio.

El peso pesado es Brasil. La consolidación del Bloque de Once Aeropuertos (BOAB), el cual Aena empezó a operar en 2023, aportó 196,3 millones de euros en ingresos y 102,9 millones al EBITDA.

Son once aeropuertos distribuidos por el país, con 27,4 millones de pasajeros en 2024. 52,4% de margen EBITDA, aún lejos de los estándares españoles pero en ascenso. El otro activo brasileño es el Grupo Aeroportuario del Nordeste (ANB), con seis aeropuertos que movieron 15,9 millones de pasajeros.

Luego está Luton, el aeropuerto londinense en el que Aena tiene participación. Movió 16,7 millones de pasajeros y generó 345,5 millones de libras en ingresos. El EBITDA fue de 155,3 millones de libras con un margen del 44,9%. Excluido el canon de la concesión y ajustes extraordinarios, el margen real sería del 56,8%. Récord histórico de ingresos y EBITDA.

La apuesta internacional tiene lógica estratégica: España tiene un límite natural de crecimiento, y diversificar geográficamente reduce riesgos. Pero también tiene sus complejidades. Las concesiones en el extranjero operan bajo marcos regulatorios distintos, con márgenes más ajustados y riesgos políticos y cambiarios. Aena está aprendiendo que exportar el modelo no es automático, pero es justo admitir que los números de 2024 indican que va por buen camino.

El negocio VIP

Lo que hace especialmente interesante el caso de los servicios VIP es que su expansión no parece haber tocado techo. En 2024, Aena inauguró nuevas salas en varios aeropuertos y amplió las existentes en Ibiza, Tenerife Sur, Sevilla, Asturias y Palma de Mallorca. Los ingresos de Fast Track (accesos prioritarios al control de seguridad) crecieron un 36%, y los de Fast Lane (zonas de embarque preferentes) un 44%.

La lógica es simple: en un aeropuerto, el tiempo y el confort son bienes escasos. Y los bienes escasos se pueden vender caros. Aena lo está explotando. No se trata solo de abrir más salas VIP, sino de diversificar la oferta: cabinas de descanso (Air Rooms), servicios de acompañamiento personalizado (Meet & Assist), accesos rápidos segmentados por tipología de viajero...

El gasto asociado también ha crecido (41,2 millones de euros en 2025, un 31% más), pero el margen sigue siendo altísimo porque el coste marginal de atender a un cliente adicional es bastante bajo.

Desde cierto ángulo, esto es la democratización del lujo: antes las salas VIP eran exclusivas de ejecutivos con tarjetas de empresa, pero ahora cualquiera con 30 o 40 euros puede comprar un acceso puntual. No sale tan caro si el viajero tenía que comer algo sí o sí, y sobre todo si hablamos de una escala de varias horas.

Desde otro ángulo, es estratificación creciente: hay quienes pueden permitirse evitar las colas y quienes no, y esa distancia se amplía a medida que los aeropuertos se congestionan. Aena ha encontrado un nicho de negocio en esa brecha, entendiendo que la infraestructura aeroportuaria no es solo un servicio público, sino también una plataforma comercial con varias capas de monetización. Para bien o para mal.

Una máquina de generar caja con futuro por explotar

El conjunto funciona:

- Aena cerró 2024 con un EBITDA de 3.510,3 millones (margen del 60,2%) y un beneficio neto de 1.934,2 millones.

- La generación de caja operativa alcanzó los 2.746,9 millones, un 23,7% más que en 2023.

- La deuda neta se redujo hasta 5.498 millones, con un ratio deuda/EBITDA de 1,57x.

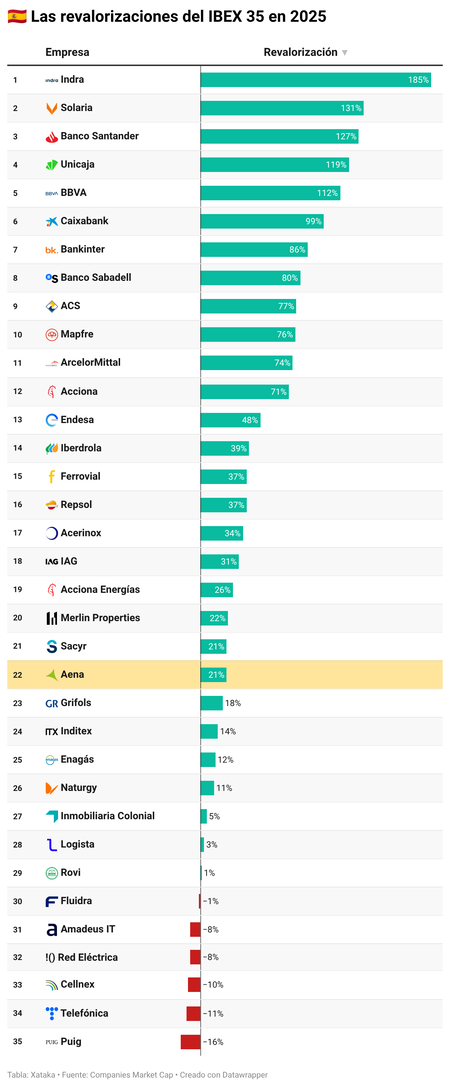

- En 2025, el valor de su acción se revalorizó un 21%. Nada mal... con un asterisco: fue un crecimiento discreto dentro del IBEX 35, que cerró su mejor año desde 1993.

Todo esto mientras mantiene un plan de inversiones de 12.888 millones entre 2027 y 2031, de los cuales cerca de 4.000 millones irán a mejorar servicios comerciales y experiencia del pasajero. Traducción: más salas VIP, más espacios comerciales, más formas de extraer valor de cada metro cuadrado de terminal.

Los aeropuertos han dejado de ser simples infraestructuras de paso para convertirse en centros comerciales con pistas de aterrizaje. Y dentro de esa lógica, los servicios premium son la frontera de crecimiento más prometedora.

Aena ha duplicado sus ingresos VIP en seis años. Y nada indica que vaya a detenerse, porque mientras los aeropuertos sigan congestionados y el tiempo siga siendo un bien escaso, habrá gente dispuesta a pagar por evitar las fricciones de un entorno así. El talento estaba esperando ser descubierto: el de una empresa cotizada sacando oro de las colas de sus terminales.

Imagen destacada | Pedro Novales

-

La noticia Esto es lo que gana Aena, en detalle: ha convertido la impaciencia en un negocio que vale 152 millones fue publicada originalmente en Xataka por Javier Lacort .

Fuente: Xataka

Enlace: Esto es lo que gana Aena, en detalle: ha convertido la impaciencia en un negocio que vale 152 millones

Comentarios

Publicar un comentario